Calculateur de prêt personnel

Comprendre le Calcul d’un Prêt Personnel au Canada

Le prêt personnel est une solution financière largement utilisée au Canada pour financer divers projets, qu’il s’agisse de l’achat d’un véhicule, de la consolidation de dettes ou d’une dépense imprévue. Avant de contracter un prêt, il est essentiel de comprendre son fonctionnement et de savoir comment calculer les mensualités ainsi que le coût total du crédit.

Pour vous aider à estimer vos mensualités et le coût total de votre prêt, nous mettons à votre disposition un simulateur de prêt personnel. Cet outil gratuit vous permet d’obtenir rapidement une estimation des paiements en fonction du montant emprunté, du taux d’intérêt et de la durée du prêt.

Qu’est-ce qu’un prêt personnel ?

Un prêt personnel est une somme d’argent accordée par une banque ou un autre prêteur, qui est remboursée en versements réguliers avec intérêts. Contrairement aux prêts hypothécaires ou aux marges de crédit, le prêt personnel a un montant fixe et une période de remboursement déterminée.

Caractéristiques principales :

- Montant fixe : L’emprunteur reçoit une somme déterminée à l’avance.

- Taux d’intérêt : Fixe ou variable, selon le prêteur.

- Période de remboursement : Généralement de 6 mois à 5 ans.

- Versements réguliers : Hebdomadaires, bimensuels ou mensuels.

Raisons courantes pour contracter un prêt personnel

Les Canadiens contractent des prêts personnels pour diverses raisons, notamment :

- Consolidation de dettes : Regrouper plusieurs dettes en un seul prêt à un taux d’intérêt potentiellement plus avantageux.

- Achat d’un véhicule : Financer l’achat d’une voiture sans passer par un prêt automobile spécifique.

- Rénovations domiciliaires : Effectuer des travaux de rénovation sans toucher à son épargne.

- Dépenses médicales ou urgences : Couvrir des frais médicaux non couverts par l’assurance.

- Voyages ou événements spéciaux : Financer un mariage, un voyage ou d’autres projets personnels.

Comment se calcule un prêt personnel ?

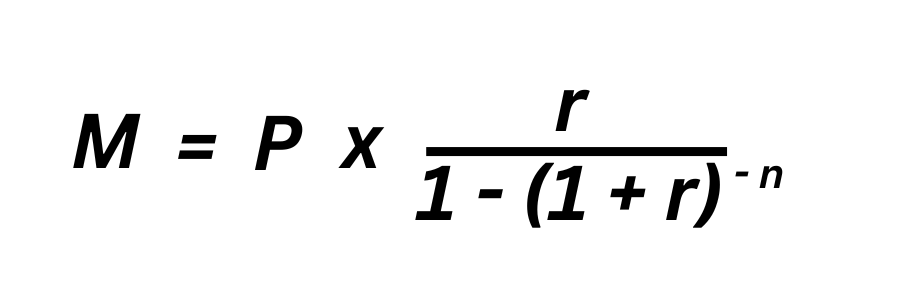

Le calcul des mensualités d’un prêt personnel repose sur la formule des annuités constantes :

Où :

- M = Mensualité

- P = Montant du prêt

- r = Taux d’intérêt mensuel (taux annuel divisé par 12)

- n = Nombre total de paiements (durée du prêt en mois)

Exemple de calcul

Imaginons un prêt de 10 000 $ avec un taux d’intérêt annuel de 8 %, sur 36 mois.

- Taux mensuel : 8 % / 12 = 0,00667

- Nombre de paiements : 36

Ainsi, l’emprunteur devra payer environ 313,36 $ par mois pendant 36 mois.

Facteurs influençant le coût total d’un prêt personnel

Taux d’intérêt : Un taux plus élevé entraîne des paiements mensuels plus élevés et un coût total du prêt plus important.

Durée du prêt : Une période plus longue réduit les mensualités mais augmente le coût total du prêt en raison des intérêts accumulés.

Frais et pénalités : Certains prêteurs appliquent des frais de dossier, d’assurance ou des pénalités en cas de remboursement anticipé.

Astuces pour bien gérer son prêt personnel

- Comparer les offres de prêt pour obtenir le meilleur taux.

- Utiliser notre simulateur pour bien planifier votre remboursement.

- Éviter l’endettement excessif en empruntant uniquement ce qui est nécessaire.

- Effectuer des paiements supplémentaires si possible pour réduire les intérêts.

Conclusion

Le prêt personnel est une solution flexible pour financer divers besoins, mais il est essentiel de bien comprendre les coûts avant de s’engager. Grâce à notre simulateur de prêt personnel, vous pouvez obtenir une estimation rapide et prendre une décision éclairée. Prenez le temps de comparer les options et de choisir un prêt adapté à votre situation financière.